过去的十几年间,中国车市以首购为主,整体尚在老用户的培育期。近两年,随着增换购占比逐渐增加,大量老用户资源涌入增换购市场,存量市场的角逐初显。要想在存量市场中取得先机,有两个关键词不容忽视,就是“老用户”和“忠诚度”,挖掘老用户,提升品牌忠诚度将成为品牌亟待研究的新课题。

基于良好的品牌力和产品力,上汽大众积累了千万级的保有量,庞大的老用户资源对于品牌来说,既是机遇,也是挑战。一方面需要上汽大众继续夯实老用户,另一方面还要警惕其他品牌的掠夺。

现有情况上看,随着特斯拉、理想、蔚来等新锐高端品牌的崛起,吸引了不少奥迪宝马奔驰等传统豪华品牌老用户,而比亚迪品牌的发力、领克品牌的强势突起,让中国品牌市场更加活跃,自主品牌的品牌忠诚度上升。所以上汽大众面对的不仅是合资品牌的攻势,更不能轻视中国品牌。

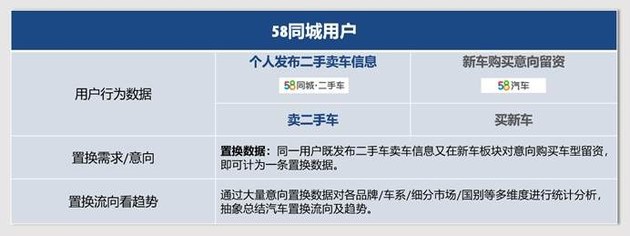

本报告基于58同城二手车数据,从品牌、车系、地域多个角度进行上汽大众的置换分析研究,旨在为厂商提供新的思路,从存量市场角度带动整体销量的增长。

数据来源:58同城二手车是国内领先的二手车交易/挂牌数据平台, 2020年挂牌数据突破1400万,市场覆盖>60% 。在一手、真实的零售端挂牌、交易数据下,58汽车通过打通新车和二手车数据,从品牌、车系、价格、地域等多个维度整合数据,进行置换流向交叉分析,从而对上汽大众品牌进行深入研究。

研究方法:本次仅分析狭义乘用车市场,报告中所有数据排名均做了上榜条件限制,对于不满足样本数量要求及销售状态不适合的品牌及车型将不认为具有参考价值,不计入榜单内。此外,本报告数据具有一定的平台属性,不一定与实际市场结果完全一致,但数据趋势参考性强。(数据统计不包含中国港澳台地区)

样本时间:2021.5-2022.5。本报告主要基于近一年来的汽车市场进行数据分析,帮助车企了解行业动向及趋势,从而为制定相关政策提供参考和依据,为用户购车、换车决策提供必要的数据支撑。

* 新车厂商指导价:统一采用新车厂商指导价,不包含厂家或经销商的优惠;

* 样本时间:稳定体现近一段时间。

第一章 市场概况

存量市场消费结构变革 增换购群体成汽车消费主力

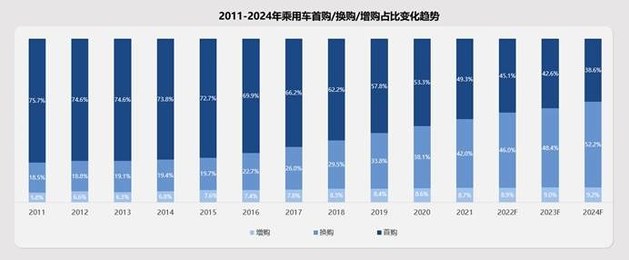

中国汽车消费市场下,乘用车首购人群逐年萎缩,增换购比例持续增加,以换购为首的消费人群带动中国车市进入存量时代。预计到2024年,首购用户将从2020年的53.3%缩减到38.6%,换购人群占比将突破50%。新车市场和二手车市场持续处于动态平衡态势中,伴随汽车保有量的增加,二手车市场的潜力将被激发。

主流合资品牌市场份额被压缩 新能源产品增势迅猛

在经历了车市寒冬和疫情反复的双层打击下,中国车市销量持续走低,主流合资品牌的市场份额不断被豪华品牌和自主品牌挤压。后者通过新能源产品撬动市场销量,尽管受原材料短缺影响一度涨价,整体上仍未受到影响,订单充足。且在疫情私家车出行拉动下,自主品牌新能源产品生产供不应求,未来将进一步挤压合资品牌市场份额。

限迁政策放宽 二手车市场将迎来爆发

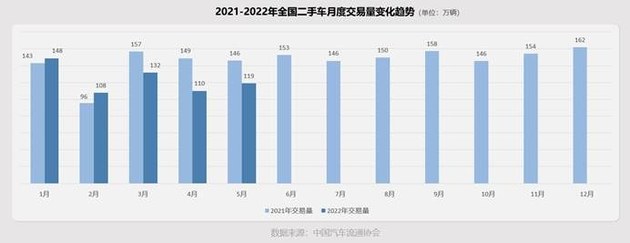

受限于上半年多点疫情影响,二手车市场客流量和成交量持续处于波动状态,预计流通市场将在疫情好转后回归常态。5月31号,国务院下发了《关于扎实稳住经济一揽子政策措施的通知文件》,通知中明确,在全国范围内取消对符合国五排放标准小型非营运二手车的迁入限制。政策的放宽、新车原材料的短缺,将进一步带动流通市场交易,二手车市场将会迎来爆发。

上汽大众置换关注度高 存量市场仍有机会待挖掘

置换市场关注度前10名仍以合资品牌为主,其中上汽大众位于置换关注度第5名位置,整体关注度较高,可抓住置换市场先机,通过二手车存量撬动新车销量。需要关注的是,除了传统日系竞品外,自主品牌如上汽通用五菱也是品牌在置换市场的强势对手,上汽大众需发力中低端产品优势,通过品牌影响力打赢存量之战。

第二章 上汽大众置换流向分析

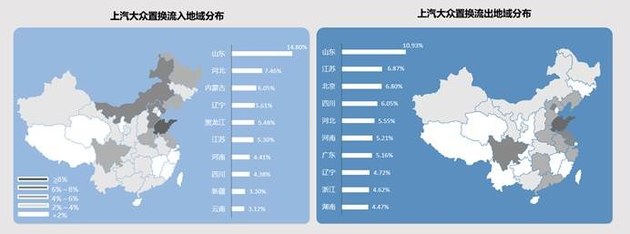

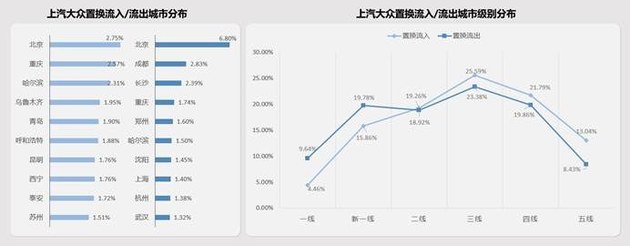

东部地区置换流出显著 上汽大众潜客集中在北方区域

上汽大众的置换流出区域分布广泛,其中以山东为首的东部地区流出显著,主要原因在于品牌进入国内市场较早,拥有庞大的老用户资源,在东部发展较快区域优先完成车辆的新老替换。上汽大众在全国范围内有着较大的认可度,用户基盘处于高位。从置换流转区域来看,其用户逐步由东南沿海等城市发达地区转移到以东北、华北为首的欠发达地区。细分来看,上汽大众潜客主要集中在山东、河北、内蒙古等地,品牌可进行重点布局,榜上其他省份亦可协同开采。

低线城市发展潜力大 重点挖掘“小城大叔”

城市维度上看,上汽大众在直辖市和省会城市的流出占比更高,与车辆保有量大和城市经济发展速度快有关。其中北京地区在置换流入和流出榜均处于高位,后者占比达6.80%,远超前者,老用户流失情况严峻,结合城市现有政策和消费水平,品牌可积极布局紧凑型以上及新能源产品,完成品牌内部换新。整体上看,低线城市对于上汽大众的置换关注度更高,35-49岁的“小城大叔”是低级别车市的绝对购买力,品牌需进行重点挖掘。

夯实老用户转换 拦截老用户的黄金时间段

二手车流通市场中,老车是绝对主力,上汽大众需夯实老用户置换流量,提升本品忠诚度。可重点挖掘原车龄集中在5年以上的车主,尤其是10年以上的“超高龄老车”,该部分用户占比超过四成,拥有较大的基盘,同时品牌忠诚度高,转化为本品用户后持续触达,可完成二次以上本品置换。置换上汽大众品牌的车主原行驶里程分布趋势与车龄分布相一致,5-8万公里及8-12万公里老车占比优势明显,主要为代步和家用用途,品牌可加大车辆功能宣传,持续进行置换追踪。

本品置换率高 二线合资品牌和自主品牌为主要潜客

上汽大众老用户资源庞大,品牌忠诚度高,本品置换率达到17.34%,品牌可持续追踪本品老用户,发力保客营销,完善内部用户闭环管理。同时,以上汽通用雪佛兰、上汽通用别克为首的二线合资品牌,以及上汽通用五菱、长安汽车等自主品牌为上汽大众核心置换来源,品牌需加码多功能新车,进行有针对性的产品布局,完成潜客挖掘。

本品内部转换明显 合资及自主入门车型为主要来源

置换关注上汽大众的用户仍以本品为主,且集中在紧凑型及中型老车上,说明这两个级别车型仍有机会可挖掘,可重点关注本品该级别用户,有的放矢地推本品高级别车型,完成老车主收割。除了本品外,科鲁兹、比亚迪F3等合资及自主品牌入门车型为主要置换来源,车系多集中在紧凑型车级别,该市场产品数量大、密度广,品牌可进行重点拦截,转换为本品用户。

需做好本品用户关怀 日系竞品流转明显

从上汽大众原车主的置换流出看,主流合资品牌间竞争激烈,除本品外,上汽大众原用户流向日系竞品行为明显,品牌亟待用户拦截。凭借基盘大的优势,持续发力本品用户保客营销,做好用户关怀,促进本品牌内部换新升级。同时捆绑竞品爆款产品进行营销,完善本品车型功能亮点,完成突围。品牌需警惕自主品牌攻势,通过品牌影响力弥补价格攻坚战短板,有效留住老用户。

上汽大众原车主流向分散 本品车型关注度待挖掘

上汽大众原车主流向较为分散,并未集中在某一特定级别,但流向日系竞品趋势显著,尤其以轩逸置换占比最高,且远超其他车系。品牌可拦截轩逸流量,加大朗逸产品的置换政策,同时优化产品实用配置,在新能源策略上更进一步,实现弯道超车。整体上看,上汽大众原车主关注的新车车系TOP15中,有8款来自日系品牌,本品车系仅3款,品牌需完善产品布局,加快产品更新速度,通过设计、功能、动力的全面革新,吸引用户转换。

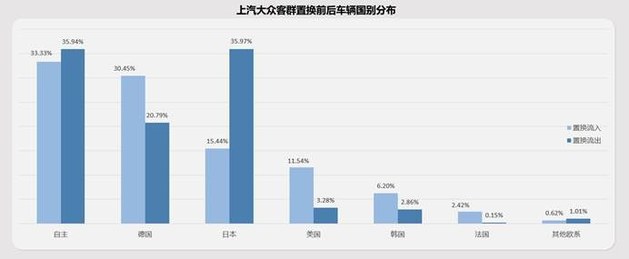

日系品牌竞争力强 自主攻势不容小觑

国别上看,置换关注上汽大众的原车国别分布分散,主要受品牌影响力和认可度影响。置换流出方面,日系品牌流出占比为35.97%,位居所有品牌首位,自主品牌以35.94%的占比紧随其后,二者较置换流入均呈上升趋势,是上汽大众的主要流出国别。近年来,日系品牌加强了新车攻势,丰田加速投放了陆放、赛那等高级别车型,本田也加快了产品换代节奏,强势抢跑置换市,自主品牌不断打通新能源产品,整体攻势不容小觑。

紧凑型车仍是翘楚 SUV或将成置换市场蓝海

紧凑型车仍是置换市场翘楚,在流入和流出方面均处于领先位置,主要源于该级别用户基数大,品牌可追踪本品及竞品该级别用户,利用基盘大优势冲击存量市场。整体来看,SUV领域的置换流出占比增势明显,除中大型SUV与流入占比持平外,其余市场均呈上升趋势,结合品牌现有的产品阵容,可继续深化SUV战略,延展客群。同时,置换用户购车需求以改善升级为主,品牌可重点关注置换场景用户,完成本品置换升级。

15万以上价格区间可进行重点布局

上汽大众车主关注的目标车型价格仍聚焦在5-15万元内,这一区间占比超过半数,说明代步需求仍是置换用户关心的首要因素,这部分用户需求类型较为复杂,期待车型的整体行驶和乘坐质感有综合提升,品牌可加大朗逸投放,通过“国民家轿”的卖点吸引5-15万区间置换用户。上汽大众原车主的升级换购行为明显,其中15-20万元升级占比最高,达到14.84%,品牌可加大该区间产品布局,通过多产品错位投放,为置换用户提供多样选择。

朗逸是流通市场中的“王牌产品”

上汽大众车系的置换热度成金字塔状分布,其中朗逸以绝对优势领跑置换关注榜,帕萨特、桑塔纳以及途观L紧随其后,第三梯队由凌渡、途昂、途岳、Polo以及途安构成,以辉昂为首的产品带领剩余车系完成第四梯队布局。上汽大众可抓住朗逸这个“王牌产品”,通过加快换代升级强化产品优势,从置换场景入手打通新车、二手车市场。

第三章 上汽大众重点车型流向

北部地区为朗逸主要潜在市场 低线城市转移趋势明显

朗逸的客户群体整体向北部地区迁移,其中山东省的置换流入占比达到12.90%,远超其他省份,说明该省潜客基数大,可加大该省朗逸产品的投放力度。同时,朗逸的新车售卖向低线城市转移趋势明显,品牌可重点布局北部地区三、四线城市,如烟台、乌鲁木齐等,通过产品加码,收割置换市场流量。

朗逸置换来源集中 紧凑型及以下车有挖掘潜力

朗逸的置换来源较为集中,榜上车型半数来自大众系紧凑型车,平均车龄集中在7-8年,上汽大众可重点针对该车龄区间榜上车型进行追踪。此外,自主和入门合资品牌低价车系列也是朗逸的主要置换来源。置换流出方面,轩逸是原车主首选车系,且远超本品及其他车型,品牌需强化朗逸动力优势,可采用增加产品新能源序列方式,抵挡轩逸e-power攻势。

紧凑型车市场仍需上汽大众重点关注

置换市场中,朗逸的流入/流出车型级别仍以紧凑型车为主,二者比例均超过四成,说明置换场景中保有量与流通性成正相关关系,上汽大众可重点关注紧凑型车市场,抓住低价竞品,完成转换,同时捆绑轩逸等主流竞品进行宣传,提升转换率。同时,SUV市场尤其是紧凑型SUV市场也需要重点关注,在升级置换的大背景下,该市场将成为流通领域的“第一车市”,品牌可重点向朗逸用户推途岳产品,完成内部升级。

帕萨特潜客遍及全国 可关注直辖市及省会城市谨防外溢

帕萨特的潜客分布分散,得益于品牌加持及产品口碑,全国范围内对于车辆的关注度较高,整体来看,三线城市的潜客分布最为广泛,且集中在呼和浩特、合肥等城市,上汽大众可在该区域重点针对原值低的品牌车型进行拦截。置换流出上看,直辖市和省会城市的流出占比较高,品牌可加大本品置换补贴力度,谨防用户流失。

帕萨特置换流出分散 大众系车系为主要来源

帕萨特潜客主要集中在大众系车型上,榜单上共计7款车型来自本品及兄弟品牌,且以中型车及以下车型为主,说明置换用户有着较强的品牌认可度,上汽大众可重点针对大众系产品作出优化和针对性置换友好政策。帕萨特的置换流出较为分散,除了日系竞品外,本品低级别车型也有一定的关注度,品牌可协同拦截上榜车型,增强产品竞争力和内部转换率。

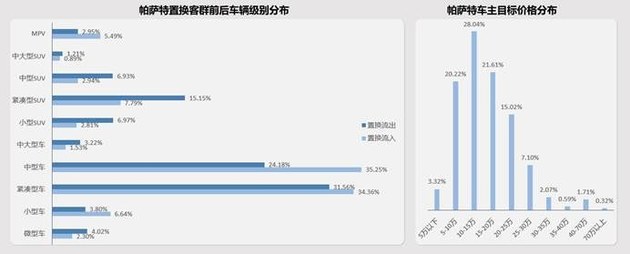

紧凑型SUV可作为重点市场进行布局

帕萨特的车主目标价格主要集中在10-20万元区间,主要置换来源为紧凑型车和中型车,说明置换用户有一定的升级换购需求,且竞品间的流通较强,品牌可推更多置换优惠,以价格战打赢市场大盘。同样,紧凑型车和中型车也是帕萨特原车主置换流出主要市场,但二者占比较流入呈下滑趋势,紧凑型SUV则增势明显,上汽大众可加码紧凑型SUV产品投放,通过本品流通,实现用户闭环。

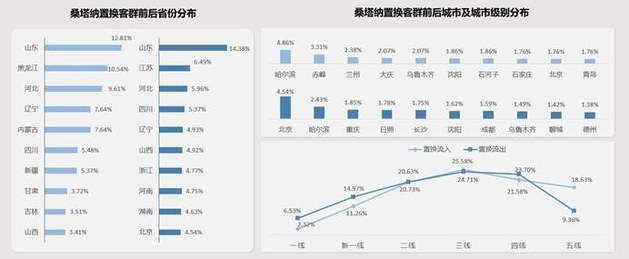

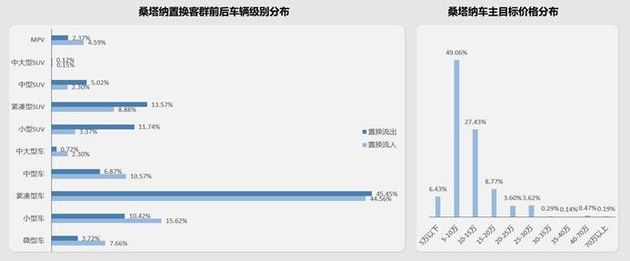

客群整体北移 可加大东三省的投放力度

桑塔纳的客户群体整体向北迁移,其中山东省、黑龙江省的置换流入占比均超过了10%,吉林省与辽宁省的流入占比也较高,可加大该地区的投放力度。哈尔滨、赤峰、兰州等北方二、三线城市潜客较为集中,可作为集中推广的城市。山东省的置换流出占比高于置换流入,需要重点布局,精准营销提升本品的转化率。

置换桑塔纳用户车辆原值较低 经济实用仍为首要考虑因素

桑塔纳原车主的置换来源主要为自主品牌低端车型,车辆原值较低,平均车龄在7-8年左右,平均里程为6-8万公里,经济实用性仍是其置换首要考虑因素,上汽大众可在市场终端按需提高桑塔纳的价格优惠,吸引更多置换用户。轩逸的流出占比同样高居桑塔纳置换流出首位,品牌需重点进行关注,可针对该车型做相应的产品力调整。

重点布局5-15万区间 朗逸产品亟待升级

桑塔纳车主的目标价格主要集中在5-15万元,这部分占比超过75%,其中紧凑型车为原车主主要置换来源和主要流向,按照品牌现有布局,在这一价格区间内有桑塔纳和朗逸共计两款紧凑型车,结合置换用户消费升级的诉求,可重点对原桑塔纳用户加大朗逸的置换优惠,同时加快朗逸产品升级进度,以性价比优势切入流通市场。

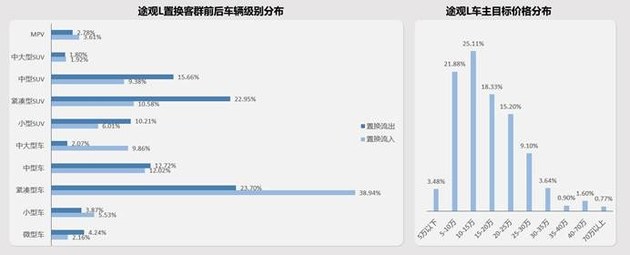

途观L潜客分散 北京地区置换流入/流出处于高位

途观L的置换流入和流出变化趋于稳定,基本覆盖全国各地的二、三线城市。其中,省会城市的置换流出较高,上汽大众可针对北京、成都、长沙等城市进行加码。城市维度上看,郑州、葫芦岛、乌鲁木齐等均可加大投放力度。北京地区的置换流入和流出均处于高位,品牌可适当调整途观L的产品价格刺激用户置换,提升品牌转化率。

途观L置换客群分散 可重点关注6-7年/6-8万公里老车

整体上看,途观L的置换流入和流出车系较为分散,并未集中在某一特定级别或者特定品牌上,流通市场仍有大量机会可挖掘。途观L的置换流入车系平均车龄多集中在6-7年,行程里程集中在6-8万公里,上汽大众可针对上榜车型协同开采并拦截,拓宽产品线的配置分布,以获得更多的市场机会。

关注紧凑型车流入 加码SUV序列实现内部流通

途观L吸引了大量紧凑型车主流入,可见潜客对于空间以及车身尺寸有着明确的需求,品牌可强化产品优势,保持在流通市场中的强势表现。尽管途观L定位中型SUV,但其置换流出级别和原车主的目标价格分布均有“降级”趋势,前者流出主要集中在SUV领域,紧凑型SUV占比较大;后者价格主要为10-25万区间,10-15万元占比最高,品牌可加码SUV序列,实现本品内部流通。

第四章 竞品流向分析

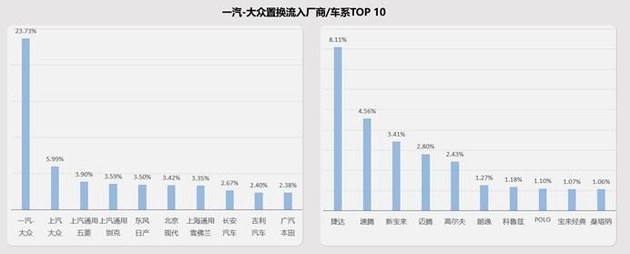

一汽-大众置换流入厂商/车系分布

一汽-大众的本品置换率高,超过20%的原品牌车主仍会选择本品车系,说明品牌拥有更高的车主忠诚度,主要源于捷达、速腾等走量车型性价比高,一汽-大众“爆款”计划初见成效。上汽大众可效仿兄弟品牌,通过持续打造朗逸等热门车,实现本品置换率的提升。关注一汽-大众新车的本品车主占比较高,且有不少五菱、长安、吉利等中国品牌车主关注,是置换一汽-大众新车的重要来源,但整体来看,“两田”车主对一汽-大众的关注度并不高。

广汽丰田置换流入厂商/车系分布

“两众”品牌是置换广汽丰田的重要来源,上汽大众可深耕本品布局,谨防用户流失。车系上看,凯美瑞和汉兰达两款本品主力车型高居置换关注广汽丰田品牌原车系榜榜首,且不乏奥迪A6L类豪华车,说明广汽丰田品牌的产品线更广,上汽大众需拓宽产品阵容,发挥辉昂中大型车优势,从价格和配置层面吸引豪华用户流入。

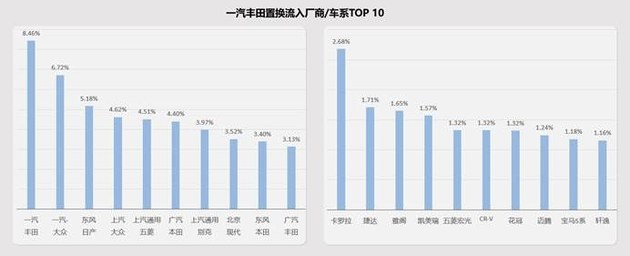

一汽丰田置换流入厂商/车系分布

一汽丰田的品牌忠诚度处于中等水平,上汽大众可重点针对该品牌进行拦截,延展客群。其置换来源中,上汽大众原用户占比4.62%,品牌需同步做好保客营销,避免客群流失。同时重点进行置换人群延展,争夺竞品置换摇摆流量,发力收割置换客群,完成重点置换人群和延展置换人群的双管齐下。

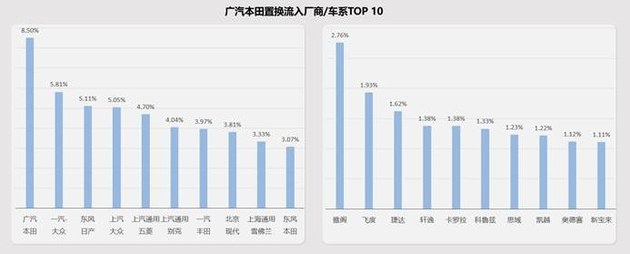

广汽本田置换流入厂商/车系分布

厂商层面看,广汽本田的置换流入以合资品牌为主,其中“两众”车主对于该品牌关注度较高。细分到车系层面,日系/德系老牌劲旅之间的较量开始白热化,但是上汽大众车系暂无上榜。上汽大众可针对兄弟品牌重点用户进行车主跟踪,同时做好本品用户的置换补贴政策升级,警惕竞品掠夺。

东风本田置换流入厂商/车系分布

相较于日系竞品,东风本田的本品关注度不俗,一汽-大众、广汽本田等主流合资品牌均为东风本田的核心品牌来源,上汽大众可捆绑东风本田重点车型,通过竞品热度带动本品关注度。从置换车系来看,东风本田置换流入车系以主流合资品牌入门车型为主,上汽大众可通过置换升级优势,吸引竞品潜客,收割流量。

第五章 总结与启示

总结与启示

北部地区:上汽大众在全国范围内有着较大的认可度,用户基盘处于高位。细分来看,潜客主要集中在北方地区,且以山东、河北、内蒙古为首的区域对于品牌的置换关注度较高,品牌可进行重点布局。

合资品牌&日系竞品:上汽大众品牌忠诚度高,潜客集中在二线合资品牌以及自主入门车型上,品牌可重点进行追踪。除本品外,上汽大众原用户流向日系竞品行为明显,凭借基盘大的优势,品牌需持续发力本品用户保客营销,做好用户关怀,促进本品牌内部换新。

抓住“黄金时段”:老车是置换市场主力,可重点挖掘原车龄集中在5年以上的车主,尤其是10年以上的“超高龄老车”,该部分用户占比超过四成,拥有较大的基盘,同时品牌忠诚度高,转化为本品用户后持续触达,可完成二次以上本品置换。

新能源战略:上汽大众用户流出至油电混动和新能源市场增势明显,其中新能源占比增加6.51%。尽管品牌已有ID系列以及途岳纯电等新能源产品,但和合资品牌乃至自主竞品相比,电气化进程仍处于发展阶段,可强化新能源战略,发起新能源攻势。

建议

收割置换人群:上汽大众不仅需要关注自有老用户,同时还需瞄定主要竞品潜客,拦截竞品流量。重点对上汽通用雪佛兰、上汽通用别克以及一汽-大众用户进行追踪,拦截标签推荐:合资品牌/性价比等。通过捆绑拦截,拓宽本品自有流量池。

关注下沉市场:存量市场中,下沉市场拥有更多的机遇,而上汽大众的新车售卖走势逐步向低线城市迁移,品牌可重点布局。尤其是35-49岁的“小城大叔”,在低级别车市中是绝对的购买力,品牌需进行重点挖掘,进行潜客转换。

把握既有客户:上汽大众的产品价格区间可以覆盖大部分本品用户的升级置换需求,但同时可以发现,关注新车在40万以上的车主占比也不小,上汽大众需强化辉昂属性,加快换代速度,抢夺豪华品牌流量,并通过自上而下的升级,把握住既有客户。

【如需获取完整版报告,请关注58汽车公众号,回复上汽大众置换报告自行下载】

8.00万2026款 新锐 1.5L 出众新逸版

前置前驱 6挡自动 三厢车

8.80万2026款 新锐 1.5L 出众新愿版

前置前驱 6挡自动 三厢车

12.09万2026款 1.5L 自动得逸版

前置前驱 6挡自动 三厢车

12.09万2026款 Pro 1.5L 如逸版

前置前驱 6挡自动 三厢车

12.79万2026款 1.5L 自动满逸版

前置前驱 6挡自动 三厢车

12.89万2026款 Pro 1.5L 星空六百万版

前置前驱 6挡自动 三厢车

12.89万2026款 Pro 1.5L 六百万版

前置前驱 6挡自动 三厢车

13.09万2026款 1.5L 自动星空五百万版

前置前驱 6挡自动 三厢车

13.09万2026款 1.5L 自动五百万版

前置前驱 6挡自动 三厢车

13.89万2026款 300TSI DSG星空满逸版

前置前驱 7挡双离合 三厢车

13.89万2026款 300TSI DSG满逸版

前置前驱 7挡双离合 三厢车

13.99万2026款 Pro 300TSI 六百万版

前置前驱 7挡双离合 三厢车

13.99万2026款 Pro 300TSI 星空六百万版

前置前驱 7挡双离合 三厢车

14.39万2026款 300TSI DSG星空领先版

前置前驱 7挡双离合 三厢车

14.59万2026款 Pro 300TSI 智逸版

前置前驱 7挡双离合 三厢车

14.59万2026款 Pro 300TSI 星空智逸版

前置前驱 7挡双离合 三厢车

12.09万2024款 1.5L 自动得逸版

前置前驱 6挡自动 三厢车

12.79万2024款 1.5L 自动满逸版

前置前驱 6挡自动 三厢车

13.09万2024款 1.5L 自动五百万版

前置前驱 6挡自动 三厢车

13.09万2024款 1.5L 自动星空五百万版

前置前驱 6挡自动 三厢车

13.89万2024款 300TSI DSG满逸版

前置前驱 7挡双离合 三厢车

13.89万2024款 300TSI DSG星空满逸版

前置前驱 7挡双离合 三厢车

14.39万2024款 300TSI DSG星空领先版

前置前驱 7挡双离合 三厢车

15.19万2024款 300TSI DSG星空永逸版

前置前驱 7挡双离合 三厢车

15.19万2024款 300TSI DSG永逸版

前置前驱 7挡双离合 三厢车

13.09万2023款 改款 200TSI DSG星空满逸版

前置前驱 7挡双离合 三厢车

9.40万2023款 新锐 1.5L 手动新逸版

前置前驱 5挡手动 三厢车

10.00万2023款 新锐 1.5L 自动新逸版

前置前驱 5挡手动 三厢车

11.00万2023款 新锐 1.5L 自动新愿版

前置前驱 5挡手动 三厢车

12.09万2023款 改款 1.5L 自动得逸版

前置前驱 6挡自动 三厢车

12.79万2023款 改款 1.5L 自动满逸版

前置前驱 6挡自动 三厢车

13.09万2023款 1.5L 自动星空五百万版

前置前驱 6挡自动 三厢车

13.09万2023款 改款 1.5L 自动五百万版

前置前驱 6挡自动 三厢车

13.09万2023款 改款 1.5L 自动星空五百万版

前置前驱 6挡自动 三厢车

13.89万2023款 300TSI DSG满逸版

前置前驱 7挡双离合 三厢车

13.89万2023款 300TSI DSG星空满逸版

前置前驱 7挡双离合 三厢车

15.19万2023款 300TSI DSG永逸版

前置前驱 7挡双离合 三厢车

15.19万2023款 300TSI DSG星空永逸版

前置前驱 7挡双离合 三厢车

新车指导价:8.00-15.19万