涨价之前赶紧买 汽车保险费改那点事儿

1汽车保险费改的那点事儿

随着全国最后一批省市汽车保险费改即将实施,我国汽车保险领域将迎来一次重大变革。新政一方面将大幅改变汽车保险费用的计算方法,同时在条款内容方面也将进行一定的调整,今天编辑就来跟您聊聊汽车保险改革的那点事儿。

每一位车主都知道汽车是离不开保险的,除了要求强制投保的交强险之外,起到更多保障作用的是汽车商业保险。它让我们以付出金钱的形式来把可能发生的风险转移给保险公司,只要金额与风险合理,无论是消费者还是保险公司都将是赢家,但是最近这两年情况却有所改变。

△ 3百多万条的相关信息已经足以说明财产保险在亏损或处于亏损边缘。车险业务是财产险中比重最大的分项,车险业务亏损基本上等同于财产险业务亏损。

关于保险公司,编辑想说明一点,车主与保险公司实际上是拴在同一条线上的蚂蚱,假设保险公司都倒闭了,那我们车主又该找谁给我们提供保障?况且,保险公司都是以盈利为首要目标,并非慈善机构。

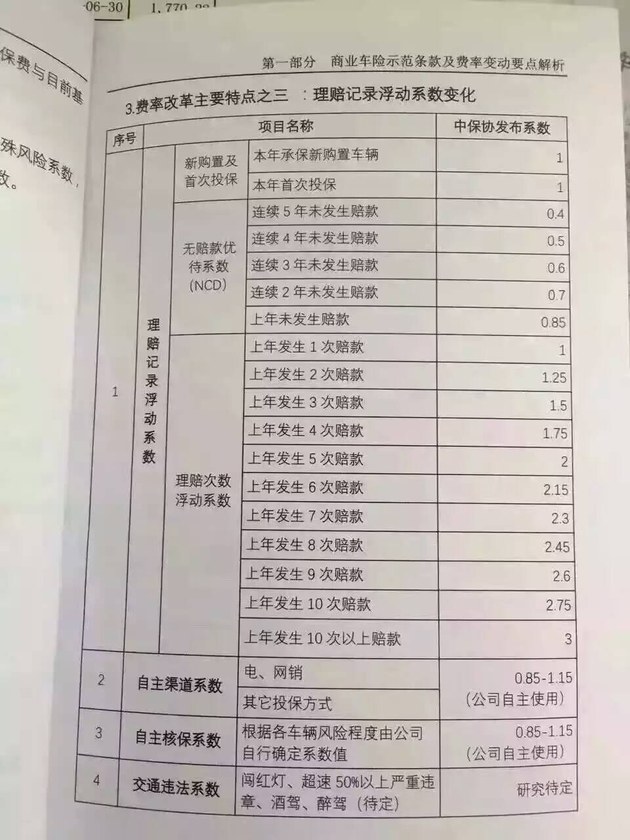

随着去年6月第一批费改试点城市的数据出炉,今年一季度车险费改试点地区的综合成本率降至94%。虽然这个数字对于普通消费者来说没多大用处,但是从行业发展的角度来说,车险行业已经回到良性发展轨道。

根据现行的费率政策(以北京为例),新车的商业保险可以享受9折优惠幅度,如果上一年度没有赔款记录,第二年续保时商业保险可以享受约6.9折的优惠;而即便有3-4次的赔款记录,第二年续保的保费也不会超过原价。

| 保费优惠系数 | |||

| 费改前 | 费改后 | ||

| 上年度出现情况 | 理赔款未超保费 | 理赔款超过保费 | 次年保费系数 |

| 1次 | 0.729 | 0.81 | 1 |

| 2次 | 0.729 | 0.81 | 1.25 |

| 3次 | 0.8019 | 0.891 | 1.5 |

| 4次 | 0.8748 | 0.972 | 1.75 |

| 5次 | 1.0935 | 1.215 | 2 |

| 新车 | 0.9 | 1 | |

| 连续1年未出险 | 0.685 | 0.85 | |

| 连续2年未出险 | 0.567 | 0.7 | |

| 连续3年未出险 | 0.486 | 0.6 | |

在原有的保费计算方式下,每年用一、两次保险修车所带来的保费变动并不会很大,所以很多车主基本上不会在意或者很少在意。毕竟走3次保险,第二年保费也只是6.9折和8.9折的区别。即便原价1万元的保费,出险3次且累计赔款金额超过实际缴纳保费的情况下,第二年续保也仅比没有赔款记录的情况多交2000元。

△ 图为官方指导价32.8万元的320i时尚型。通常情况商业险保费原价为1万元左右。

例如上图的宝马320i时尚型,在4S店修车的话,2000块也就是1-2个部位修复喷漆的价格。所以相比之下,走3次保险能修复的可远不止喷两块漆。

举个简单的例子,撞坏保险杠的情况十分常见,而这款3系的前保险杠材料费是6320元,这还不算喷漆和拆装其它附件的费用,如果还需要更换雾灯之类的小部件,单次事故的损失就很可能超过万元,还记得当初交了多少保费吗?

随着7月1日全国费改彻底完成,出险1次就会导致第二年保费完全不打折。这就使得车主们必须改变使用车险的固有习惯,走保险修车的时候就必须考虑是否划算。别忘了每一次出险的代价是保费增长25%。

如果发生了像上图这样比较严重的事故,损失金额很大的情况下,那您还是该走保险就走保险吧,毕竟保险的价值就是在意外发生时其实起到保障作用。而控制出险次数就等于控制第二年续保的成本。

2汽车保险费改的那点事儿

除了我们前面提到的出现次数对于第二年保费的影响之外,还有一些系数会对最终保费的金额产生影响。

█ 自主渠道系数 0.85-1.15

△ 除常见的4S店,保险公司电话销售等常见渠道外,专业的代理公司,甚至是汽配城里的小门店也是车险销售的渠道。(图片来自网络)

而根据不同的渠道,保险公司也会对其进行分类管理,予以不同的支持力度。换句话说,即便是同一辆车投保同样的项目,在不同渠道购买保险也很肯能出险完全不一样的金额,这就需要消费者“货比三家”了。

█ 自主核保系数 0.85-1.15

同为售价30万元左右的一汽丰田皇冠车型,在选择同样保险条款的前提下,其与我们前面举例的宝马3系的保费也可能相差甚远。虽然车价相同,但由于3系的综合赔付率(由出险比例,赔款金额,配件零整比等大数据决定)高于皇冠,宝马车主们在相同条件下还是要多掏钱的。

█ 交通违法系数(部分城市试行)

| 交通违法系数 | ||

| 交通违法行为 | 交通违法次数 | 保费上浮比例(%) |

| 闯红灯 | 3 | 5 |

| 4 | 10 | |

| 5 | 15 | |

| 超速50%以下 | 3 | 5 |

| 4 | 10 | |

| 5 | 15 | |

| 超速50%以上 | 1 | 15 |

表格以北京为例,出现上述交通违法行为且次数“达标”者,其车辆保费将因此而上浮。并且,由于三个项目之间的范围不同,保费最高可累计上浮45%。

接下来编辑根据上图来给您算两组好玩的数字,以保费原价1万元为前提:

●5年未发生赔款、销售渠道最优惠、车辆风险系数最低且没有交通违法行为:

10000*0.4*0.85*0.85=2890元

●上一年度发生10次以上赔款、销售渠道最贵、车辆风险系数最大且各项交通违法行为次数非常多:

10000*3*1.15*1.15*1.45=57528.75元

算完这两组数字之后编辑自己都有点儿不敢相信,2890对比57528.75已经基本上快有20倍的差异。虽然这组数字是极端情况下的产物,一般消费者很难达到,但它还是能够充分说明不同的用车方式会严重影响保费,况且这还仅仅是一年的费用。

除了保费的计算方式有了较大幅度的调整之外,随着费改一同到来的还有全新的商业保险条款。总的来说,新条款的变化项目并不算大,但仍有一些亮点值得关注。

1.“高保低赔”消失。简单来说,原来10万元的新车,车损险每年都按照10万元价值计算,而当发生车辆全部损失时车辆现值8万,保险公司只赔8万。现在的情况是,车现值8万,车损险就按8万计算。

2.“代位求偿”更加完善。在新的保险条款中,无论消费者的机动车在事故中占怎样的责任比例(100%、70%、50%、30%),消费者均可以要求自己的保险公司赔偿损失(前提是车辆投保了车损险)

3.解决“无责不赔”的问题。当事故中消费者的车辆没有责任时,消费者可以要求自己的保险公司协助向全责方索赔。也可以向自己的保险公司提出索赔,并由保险公司事后向全责方追偿损失。但请注意,向自己的保险公司提出索赔将视同为一次出险,会影响第二年续保的保费。

△ 车辆停放期间受损,难以找到责任方。(图片来自网络,质量有限请谅解)

4.新增“无法找到第三方特约险”。在原有条款中,机动车发生“应由第三方赔付但无法找到第三方”的事故(例如停放期间受损),保险公司只赔偿损失的70%,另外30%只能由机动车一方自行承担。而新增此附加险种后,保险公司将赔偿100%的损失。

此外,驾照未年审,“自家人不赔”,车灯/反光镜单独损坏不赔等内容都将有所修改。总的来说,新条款的赔付范围更加宽泛,有助于更好的保护消费者权益。

首先,摆正心态,不要过度爱车。虽然汽车在我国真正普及还不到20年,国人仍然习惯性的把汽车当做大型奢侈品来对待,容不得车身有半点瑕疵,一丁点的小伤也要修复。

其实汽车只是一种交通工具,悉心保养远比在表面做足功夫重要得多。更何况费改之后,每一次出险修车都将付出不小的代价。如果做不到有钱任性的话,那请努力做到“有伤认命”。

上路行驶时集中注意力,文明驾车,勿开斗气车。无论是新手还是老司机都更应谨慎驾驶,避免发生不必要的刮蹭。另外,特别提醒准备购买二手车的朋友,购车前请务必核实车辆的出险信息,万一弄得“保费比车贵”可就太悲剧了。

总结:尽管费改带来了保费的上涨以及出险成本增加,但站在全行业的角度来看,总体进入良性循环是好事。同时这次费改也将促使驾驶员使用更文明的驾驶方式,使社会变得更加和谐,引导消费者采用更合理的用车方式。

文末提醒:全国费改最后一批省市最晚也将于7月1日(北京为6月25日)正式启用新的价格浮动机制,保险在10月1日前到期的车主们,赶紧趁着变更之前把新保险买回来,不然多花钱可别怪编辑我没提醒你哦!

问卷调查:五大人群 对车的8大偏爱相关阅读

- 红旗实现200万用户积累 中国豪华车高端化之路道阻且长

- 聚焦高质量发展,红旗品牌成为首个实现200万用户积累的中国豪华品牌。..

- 行业新闻

- 提质向未来 2025中国汽车论坛圆满落幕

- 面向“十五五”,如何全面提“质”、筑牢根基,回归价值创造、“智”赢未来,来自政府部门、行业协会以及汽车企业的领导专家齐聚一堂,以其深厚的行业洞察与战略远见,为产业发展贡献了独特的洞见与智慧。..

- 行业新闻

- 陈卓:当下的行业竞争就像马拉松中嵌入百米冲刺

- 如果说爆发力能够让品牌活下来,那么长期主义则会决定品牌活得多好,会决定品牌走向何方。..

- 行业新闻

- 叶盛基:汽车测试的本质是用科学方法定义行业标准

- 汽车测试的本质,是用科学方法定义“安全”“可靠”“高效”的行业标准,而智能化、数字化技术的注入,正在重新定义这一标准的边界,丰富标准的内涵。..

- 行业新闻

- 柳燕:在中国普及和推广汽车文化正当其时

- 一个国家汽车文化的培育和形成,有两个重要前提条件,一是要有足够长的发展历史,才能孕育出文化;二是要有足够多的汽车,才能支撑得住文化的概念。..

- 行业新闻