2.0L以下最高660元 车船税法获得通过

[汽车点评网 新闻] 2月25日,车船税法获得人大常委会通过,根据规定,乘用车的计税依据,将按排气量大小分档计征,并降低了1.0-2.0L小排量车型税额。

|

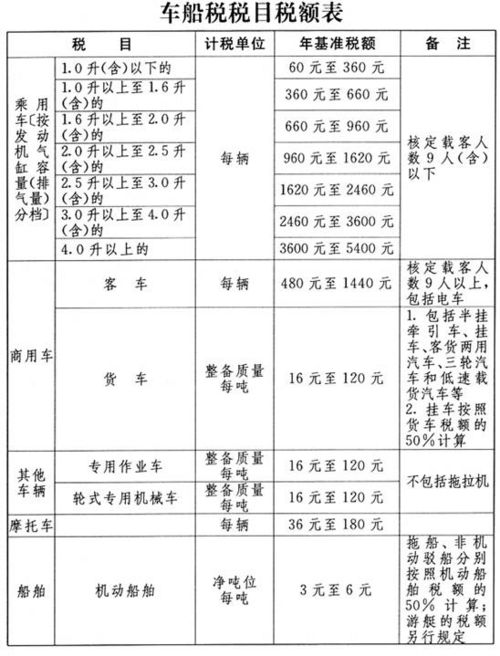

车船税税额表 | |

|

排量 |

年基准税额(单位:元) |

| 1.0L(含)以下 | 60-360 |

| 1.0L-1.6L(含) | 300-540 |

| 1.6L-2.0L(含) | 360-660 |

| 2.0L-2.5L(含) | 660-1200 |

| 2.5L-3.0L(含) | 1200-2400 |

| 3.0L-4.0L(含) | 2400-3600 |

| 4.0L以上 | 3600-5400 |

此次通过的车船税法,降低了税额幅度,最终的方案是:乘用车排气量1.0升以下的为60元至360元;1.0以上至1.6升的为300元至540元;1.6升以上至2.0升的为360元至660元。

同时从税负的阶梯式递进考虑,对2.0升以上至4.0升的税额幅度也相应做了些微调。2.0升以上至2.5升的税额为660元至1200元;2.5升以上至3.0升(含)的税额为1200元至2400元;3.0升以上至4.0升的税额为2400元至3600元;4.0升以上的税额仍为3600元至5400元。

原车船税草案

按照新的征税方案,2.0以下、占乘用车87%左右的车主的名义税负不会增加,存量车船的车船税收入与原来收入也基本持平。车船税法规定,对节约能源、使用新能源的车船可以减征或者免征车船税;对受严重自然灾害影响纳税困难以及有其他特殊原因却需减税、免税的,可以减征或者免征车船税。

关注58汽车更多精彩内容

问卷调查:五大人群 对车的8大偏爱相关阅读

- 唐卫国:汽车智能化步入深水区 质量决定用户可感知价值

- 汽车领域智能化正步入深水区,功能与真实用车场景深度融合,而质量决定了功能能否真正落地为用户可感知的价值。..

- 行业新闻

- 雷军:过去五年 小米靠努力重塑了骨骼和灵魂

- “过去五年,无论对小米还是对我个人,都是一场彻底的蜕变,我们用五年脚踏实地的努力,重塑了小米的骨骼和灵魂。”..

- 行业新闻

- 地平线HSD先锋体验日北京站 它又进化了

- 近日,地平线HSD高阶智驾体验再次开启,依旧选择在北京核心城区的复杂交通环境。基于一段式端到端+强化学习,地平线HSD迎来重大版本升级,体验过后,相比此前相同环境下的体验,更加的丝滑,体验类人,让你更..

- 行业新闻

- 2025泰达汽车论坛智库共识发布

- 经过为期4天的务实交流与前瞻研讨,第二十一届中国汽车产业发展(泰达)国际论坛在五大关键维度达成共识。..

- 行业新闻

- 阿维塔雍军:品牌高端化的基础首先来自于用户信任

- 中国品牌高端化的基础首先来自于用户信任。截至目前,阿维塔已拥有20万用户,这些消费者的选择背后,是对中国品牌技术与品质的认可。..

- 行业新闻