2021中国智能汽车企业100强发布 华为、宁德时代、比亚迪分列前三甲

2月26日,第一电动网联合华西证券、奥纬咨询发布《2021中国智能汽车企业100强》榜单,华为、宁德时代、比亚迪分列前三甲。

以比亚迪、长城为代表的传统车企加速智能化转型;以特斯拉、“蔚小理”为代表的造车新势力,全栈自研推动智能化;百度、小米、苹果、华为、OPPO等科技公司,正以各自的方式火速进军智能汽车。

也许最重要的,是大量的新兴创业公司,在涉及传感器、算法、芯片、操作系统、robotaxi等领域的广阔战场上,取得了人才、技术、产品、融资、市场等全方位的进展和突破,为智能汽车赛道注入了持久的活力。

与此同时,2021年的中国电动汽车市场,出现了惊人的爆炸式增长,出乎所有业者的预料。这说明科技进步所带来的消费者体验改善,正在快速取代“政策指引”和“补贴驱动”,成为这个赛道新的核心驱动力。

2020年,第一电动网联手华西证券发布了“2020中国智能汽车企业百强榜”,2021年我们迎来了新的合作伙伴奥纬咨询。

为帮助公众更好的了解这一领域正在发生的变革、筛选出优质公司,第一电动网联合华西证券、奥纬咨询,历时2个月,通过公开资料查询结合企业调研的方式,对智能汽车赛道上的全部公司(限总部在中国),进行估值盘点。以公司估值为核心排名依据,挑选出110家优质企业,制作了“2021中国智能汽车企业100强”榜单。

评判标准

关于企业的评判标准,我们延续了去年的标准——核心数据是公司估值。我们认为,公司估值是一家公司核心价值的最直接、最有效的表达,能够相对客观地呈现出一家公司的总体面貌。

估值数据采集的方式,首先是基于公开资料的查询、比对和筛选,其次是针对标的公司高管的电话调研。

对于上市公司,我们以当地时间2月22日收盘市值为估值标准;对已交招股说明书的准上市公司,以招股拟募资规模作为估值依据;而非上市公司则以最新一轮已经完成的募资的投后估值为准。

关于品类的选择,由于“电机电控”品类的独立变革已进入尾声,而芯片成为2021年度影响中国汽车行业的重要力量并异军突起,所以在2021年的榜单中,我们选择增加芯片品类,去掉“电机电控”品类,并把去年的“智能驾驶和智能座舱”品类一分为二。

因此,“2021中国智能汽车企业100强”榜单,包含:智能汽车、智能驾驶、智能座舱、芯片、动力电池、新能源动力系统材料和充换电系统七个品类。

在选择企业时,由于数量较大,构成复杂,我们采用了比较严格的选择标准。考虑到国企(广汽、上汽、北汽、长安、奇瑞)2020、2021年都已经设立了各自的智能汽车子公司或合资公司。因此,我们只选择了新设立的子公司,而没有选择母公司。

吉利虽然不是国企,但它设立了极星、极氪、路特斯等多个子公司,所以我们把吉利去掉,留下了子公司。

像华为、百度等这样的科技公司和芯片企业,其原主业并非汽车,但由于2021年均加大了智能汽车方向的投资和研发,它们的业务结构中智能汽车的占比将快速提升(尤其是芯片企业,在汽车芯片如此短缺的情况下,未来它们在汽车领域的投入会更快速),所以将他们列入其中。

此外,在充换电系统中,2021年我们将车载充电机纳入了充换电企业范围。

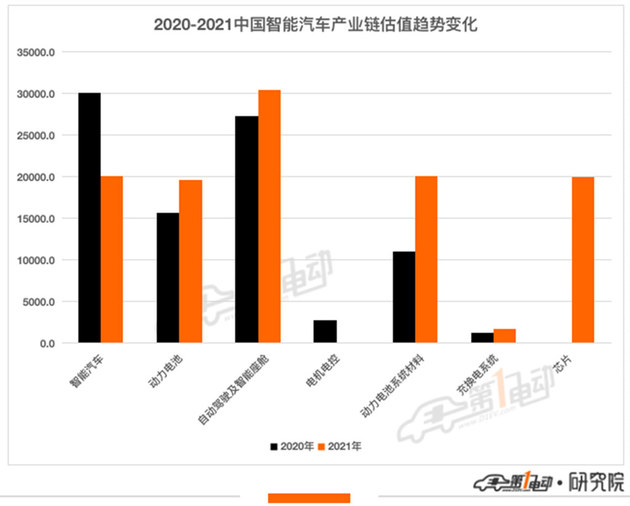

对比2020年,2021年中国智能汽车估值发生了结构性变化。2021年智能汽车等七个品类TOP110的累计估值为109,123,而2020年智能汽车、动力电池、自动驾驶及智能座舱、电机电控、动力电池材料、充换电六大品类TOP110的累计估值为87,915。

2021年中国智能汽车估值大幅提升,也意味着中国智能汽车在2021年的发展速度惊人。

从细分类别来看,智能汽车同比大降33%,而动力电池系统材料同比增长最高,暴涨83.4%,充换电系统同比大涨45%,动力电池涨25%,智驾及智舱上涨11%。为何资本市场如此看好动力电池材料?我们认为主要原因是材料稀缺造成的。2021年动力电池材料价格暴涨,尤其是碳酸锂价格,截至2月24日,电池级碳酸锂综合价格处于45-49万元/吨。

2021年中国智能汽车产业链估值大幅提升的原因,主要是由新增的芯片、动力电池材料、充换电系统等智能汽车核心零部件带动起来的。而智能汽车的估值出现了下降,这也说明资本市场对整车的投资回归了理性,更偏向于对核心零部件的投资。

总体来看,2021年是新能源汽车加速渗透的一年,是汽车智能化开启的元年,同时也是传统车企深度转型的一年。面对来势汹汹的造车新势力们,传统汽车企业以坚定的决心加速自身智能电动化布局。展望2022,伴随行业缺芯的边际改善以及高端智能电动车型的加速推出,我们有理由相信智能电动汽车会以更快的速度走进大众视野。

动力电池方面,2021年磷酸铁锂电池发展势头迅猛,自7月超越三元锂电池以来,两者之间的差距在不断增大。在高需求驱动下,动力电池行业掀起产能扩建“军备赛”,投入、扩产、再投入、再扩产。展望2022年,预计产能扩充仍旧是动力电池厂商的主旋律。

动力材料方面,2021年随着下游新能源汽车市场的持续井喷,上游材料供应紧缺,价格纷纷上扬。展望2022年,由于企业产能爬坡需要一定时间,而下游新能源汽车需求仍保持将高速增长,未来短期内资源供应紧缺的局面仍将维持。技术路线方面,预计磷酸铁锂和高镍三元电池仍将是市场热点,而作为全固态电池的过渡方案,半固态电池或将于今年开始批量装车应用。

2021年,芯片绝对可以算作是汽车行业的年度关键词,几乎全部车企都不同程度受到缺芯影响。2022年,伴随新能源汽车智能化程度的提升,叠加本轮缺芯引发的产业对于核心技术自主可控的进一步思考,中国芯片企业预计将以更快速度进入汽车领域。

充换电方面,2021年我国充电桩数量保持快速增长,竞争格局呈现出特来电、星星充电和国家电网三足鼎立态势,但由于目前商业模式单一,严重依赖电费差价和服务费,行业面临盈利难题。作为充电桩功能补充的换电模式虽仍处于起步阶段,但随着近几年新能源汽车销量的快速增长,也开始受到重视。展望2022年,预计充电市场的盈利模式将有所丰富,“充电桩+增值”或将逐步成为盈利的重要来源。

智驾及智舱方面,2021年智能驾驶相关领域合计投融资事件超百起,投融资总额超600亿元,渐进式、跨越式两大发展路线均取得较大程度进步。展望2022年,预计乘用车端L3智能驾驶将向城市区域迈进,同时在下游应用场景拓展机遇下,上游大算力芯片、计算平台、激光雷达预计也将于今年迎来爆发元年。

智能座舱作为汽车智能移动第三空间的重要承载主体,得益于相对较低的技术难度和更高的性价比,相较智能驾驶更早迎来快速渗透。展望2022年,我们预计智能座舱军备竞赛大概率升级,同时在新能源车型的猛烈攻势之下,传统燃油汽车也有望跟进,从而促进智能座舱发展。

- 第1页:2021中国智能汽车企业100强

问卷调查:五大人群 对车的8大偏爱相关阅读

- 当朱江明不再说“新势力”:一个车企的成年礼

- 一场发布会,两款旗舰车型,一个年销400万辆的宏伟目标,零跑用十年时间完成了一场从行业边缘到舞台中央的艰难跋涉。..

- 行业新闻

- 极石ADAMAS来了 能穿越中国新能源出海的信任赤字吗?

- 消费者开始用更挑剔的眼光审视续航、安全、服务乃至品牌价值观时,中国车企必须回答一个更本质的问题:我们凭什么被选择?..

- 海外新闻

- 一汽丰田亚洲龙定义B+级家轿价值新标准:舒适是基础,安全才是豪华

- 对新中产家庭来说,一辆称职的家轿,应该成为全家出行的舒适安全舱。..

- 行业新闻

- 零跑D19内饰首秀 预计2026年4月上市交付

- 12月28日,零跑汽车正式发布了备受期待的D19车型内饰,这是继外观与基础参数披露后,新车信息的关键性补全。..

- 新车新闻

- 增程800V/纯电1000V 零跑D99正式全球首秀

- 12月28日,零跑汽车首款旗舰MPV——零跑D99正式全球首秀。这款定位“宜商宜家无短板”的车型,以增程/纯电双动力架构和30万级定价策略,向传统豪华MPV市场发起冲击,成为零跑品牌向上跃迁的关键落子..

- 新车新闻