新车负增长,二手车环比下降,2020年下跌力度或将扩大

[ 导读 ]

11月经销商库存预警指数有所下降,但这并不是车市回暖的信号。中国车市的低迷大概率将延续到新的一年。

文 | 方世滔

来源 | Autodealer汽车经销商

欢迎供稿 | wxpanlei@163.com

年终将至,2019年中国车市进一步下行基本已成定局。

中国汽车流通协会于12月2日召开了月度形势分析会,会上发布了11月汽车经销商库存预警指数、汽车消费指数、二手车经理人指数以及进口车的数据分析。

但车市寒冬未退,整个汽车市场仍然低迷。

“虽然经销商库存预警指数有所下降,但这并不是车市回暖的信号,”中国汽车流通协会产业协调部副秘书长郎学红认为,“需求指数仍在回落,只要需求不上升,就不会出现回暖。从价格上看,厂家和经销商还是在让利,目前依旧供大于求,并没有回暖的迹象,明年的压力依旧巨大。”

此外,郎学红还表示,由于部分经销商为了年终返利不得不进货,年底的库存预警指数或将在短暂会落后再次升高。

因此,中国汽车流通协会建议,经销商要根据实际情况,理性预估实际市场需求,合理控制库存水平,以防库存压力过大,导致经营风险。

对于即将到来的2020年,郎学红的预测相对保守。

“中国车市2018年开始进入调整期,到了2019年调整理应进一步深化,但由于2019年国五、国六切换迫使经销商清库,导致车市下行力度实际上并未达到预期,”郎学红说,“预计2020年的调整力度将超过2019年,并且还会出现对于2019年的补偿性下跌,年终多冲高一个点,明年就会多跌一个点。”

库存指数降低,经销商盈利能力下降

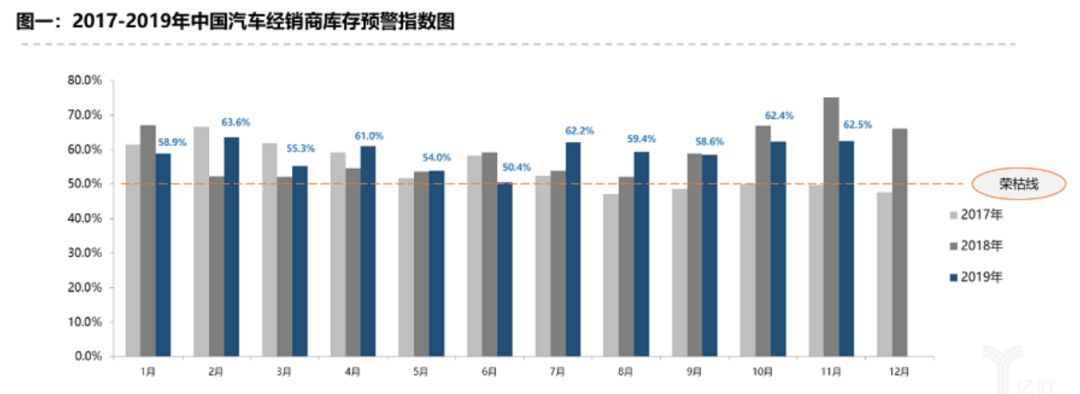

中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”显示,2019年11月汽车经销商库存预警指数为62.5%,环比上升0.1个百分点,同比下降12.6个百分点,库存预警指数位于警戒线之上。

临近年底,传统旺季到来,双11活动活动带动客流,增加销量;北方部分地区举办大型秋季车展,秋收结束后农村消费者收入增加,到店量上升,购车需求增加。另外,广州车展对南方地区市场需求起到提振作用。但是,部分厂家为年底冲量,对经销商任务量要求增加;为了达成全年任务目标拿到年终返利,经销商降价促销,新车价格不断下探,盈利能力下降。

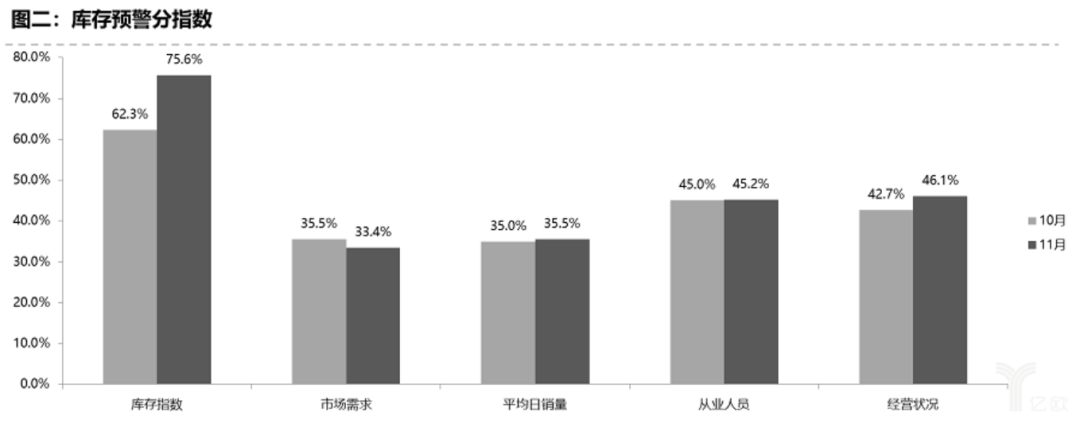

从分指数情况看:调查显示,本月库存指数75.6%,环比上升13.4个百分点,市场需求小幅下降,平均日销量指数、从业人员指数、经营状况指数环比小幅上升。

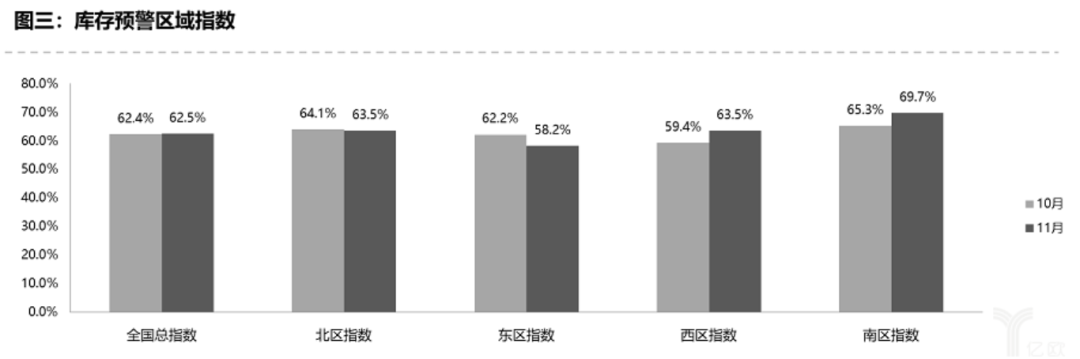

从区域指数情况看:调查显示,11月份全国总指数为62.5%,北区指数为63.5%,东区指数为58.2%,南区指数为69.7%,西区指数为63.5%。

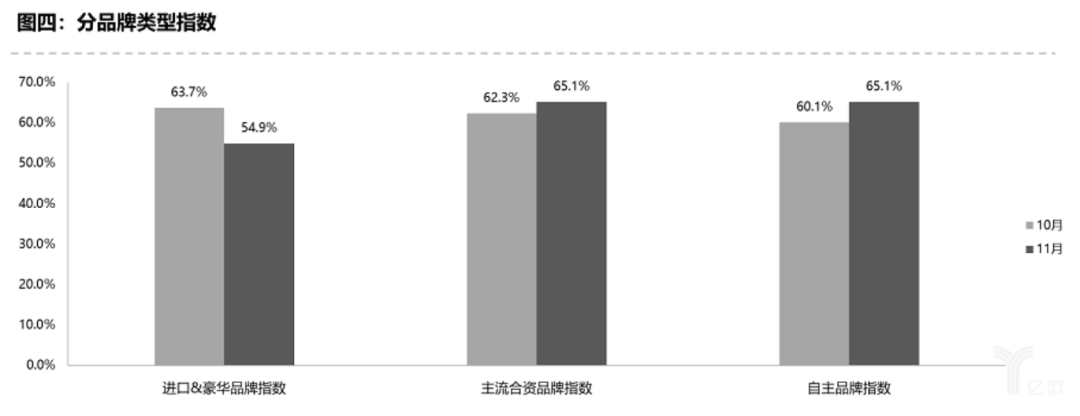

从分品牌类型指数看:2019年11月进口&豪华品牌指数54.9%,环比下降8.8个百分点,主流合资品牌指数、自主品牌指数较上月上升

调查显示,11月份市场表现略好于10月,但市场压力依旧很大,整体需求量降低。临近年底,来自于厂家的压库使得经销商库存压力进一步增加,多数经销商预计12月市场需求将好于11月。

二手车交易量如期下滑

在11月召开的中国汽车流通协会月度会上,中国汽车流通协会副秘书长罗磊曾表示:“9月是今年中国二手车市场表现最好的一个月。”从10月的二手车交易量来看,的确未能带来意外惊喜。

2019年10月,全国二手车市场交易量126.74万辆,交易量环比下降3.38%。其中基本型乘用车共交易73.28万辆,环比下降2.99%;SUV 共交易14.27万辆,环比增长0.43%;MPV共交易7.84万辆,环比下降6.71%;交叉型乘用车共交易3.31万辆,环比增长2.47%;客车11.03万辆,环比下降7.47%;载货车10.50万辆,环比下降2.43%。

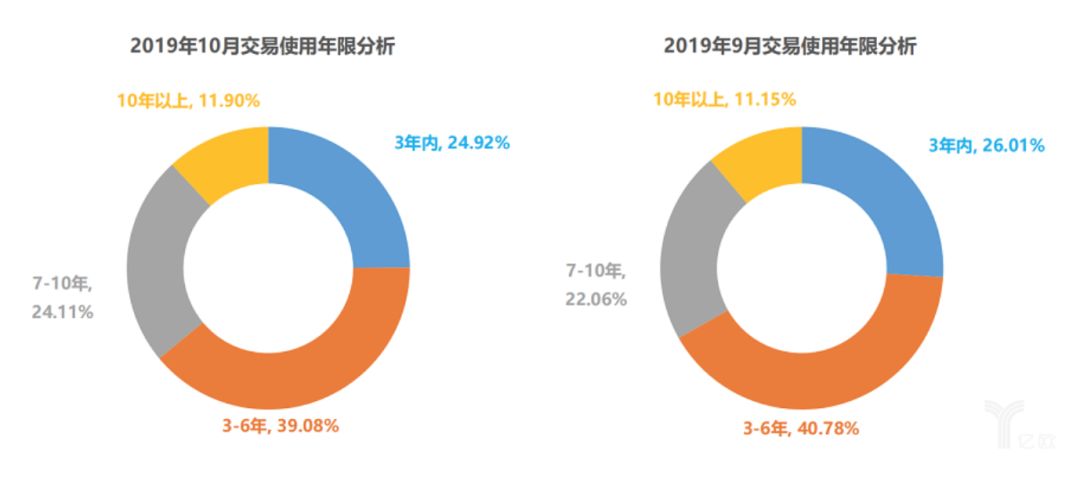

从使用年限上看,10月,二手车使用年限在3-6年的交易量最多,占比为39.08%,与9月份相比下降1.7个百分点;使用年限在3年内占比为24.92%,下降1.09个百分点;车龄在7-10年内占比为24.11%,增长2.05个百分点;车龄10年以上占比为11.90%,增长0.75个百分点。

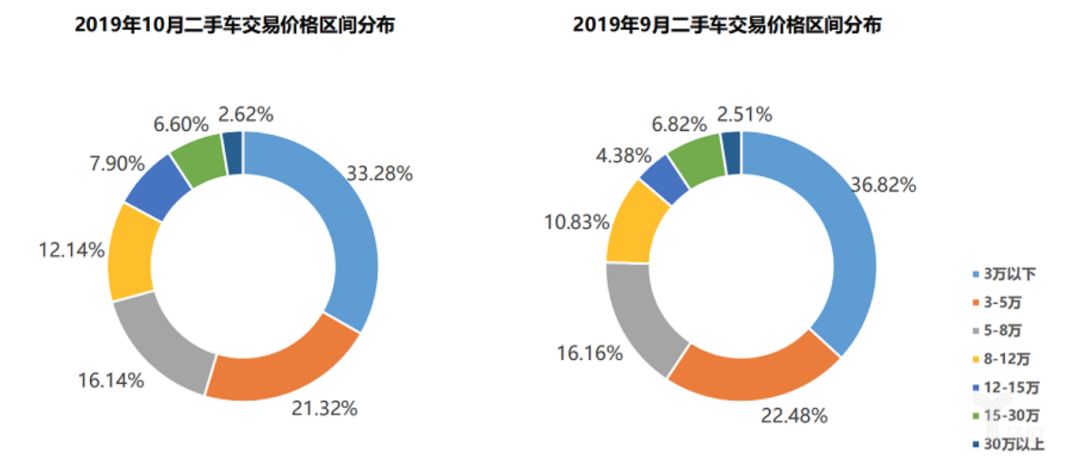

在交易价格方面,10月,二手车交易价格区间在3万元以下的车辆市场占比最大,为33.28%,环比下降3.54%;30万元以上价格区间的二手车交易市场占比最小,为2.62%,环比增长0.11%;10月份,除8-12万、12-15万和30万以上价格区间的二手车交易量环比有所增长以外,其他价格区间交易量环比均有下降。

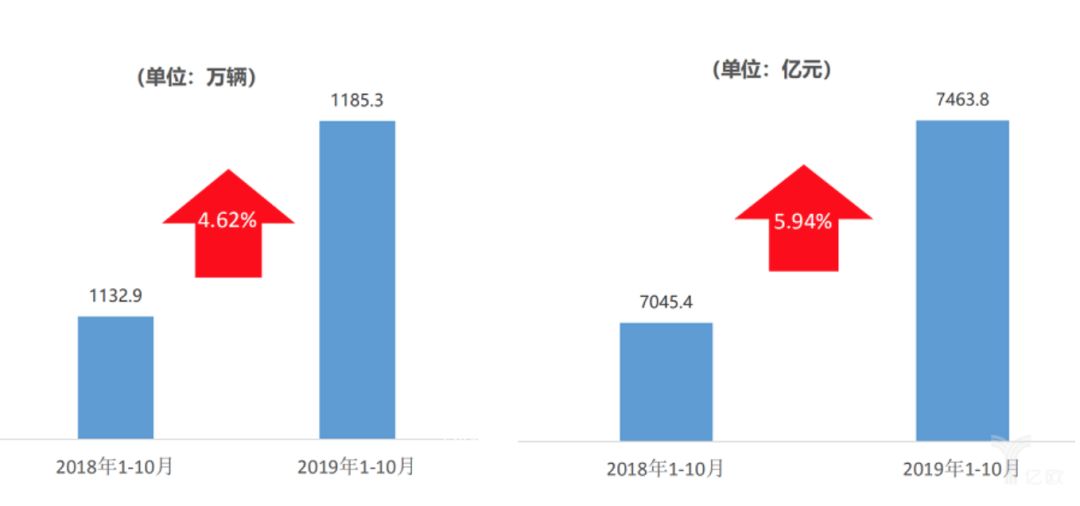

2019年1-10月,全国二手车累计交易量为1185.3万辆,同比增长4.62% ;全国二手车累计交易金额为7463.8亿元,同比增长5.94%。

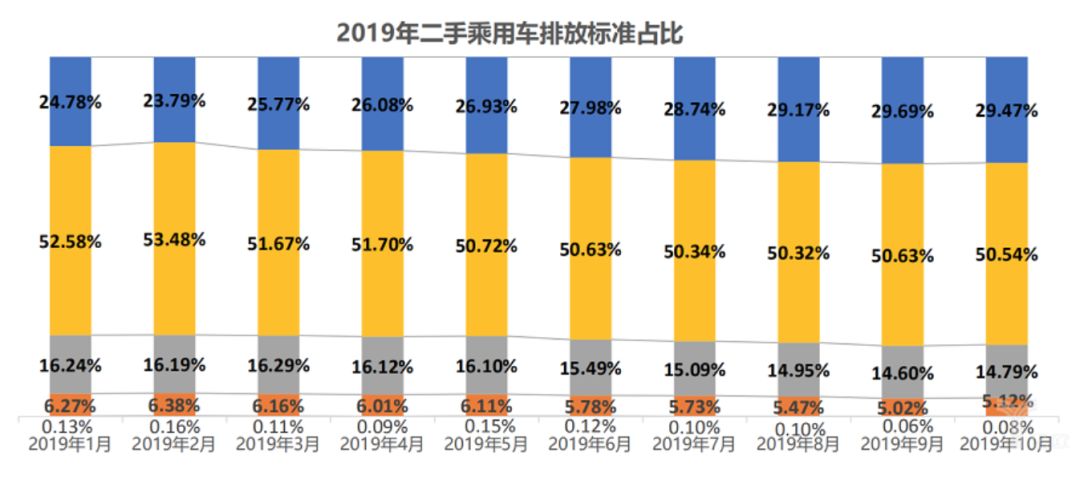

2019年10月,二手乘用车国四排放占比最多为50.54%,环比下降0.09%。其次是国五排放占比为29.47%,环比下降0.22%,国二、国三排放占比分别为5.12%、和14.79%,环比分别增长0.1%和0.19%。国一排放占比为0.08%,环比增长0.02%。

2019年1-10月,二手乘用车销量以国四排放标准为主,平均占比50.98%。其次是国五排放标准,平均占比27.78%,国三、国二排放标准车辆平均占比分别为15.44%和5.70%。国一排放的车辆占比仅为0.10%

随着全国各区域二手车流通的壁垒逐步消除,二手车全国自由流通越来越快捷,这一利好因素促使国内二手车交易在过去10年,转籍比例呈逐年上升去趋势。

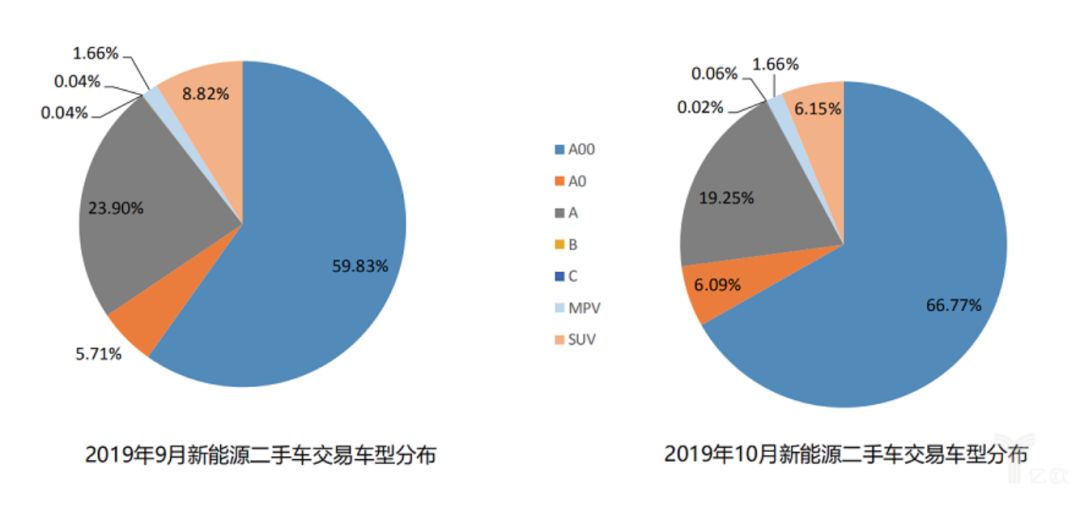

新能源二手车方面,2019年10月全国新能源二手车交易车型分析中,A00级车型占比66.77%;其次是A级车型,占比19.25%;各车型占比情况小微车型依然占绝对主力,其中A0级车型车型占比进一步提升;MPV占比与上月持平,占比1.66%;SUV车型占比有所下降,占比6.15%。新能源二手车主要销售车型集中于A级及以下车型趋势不变。

经销商年底冲量,购买意愿小幅上升

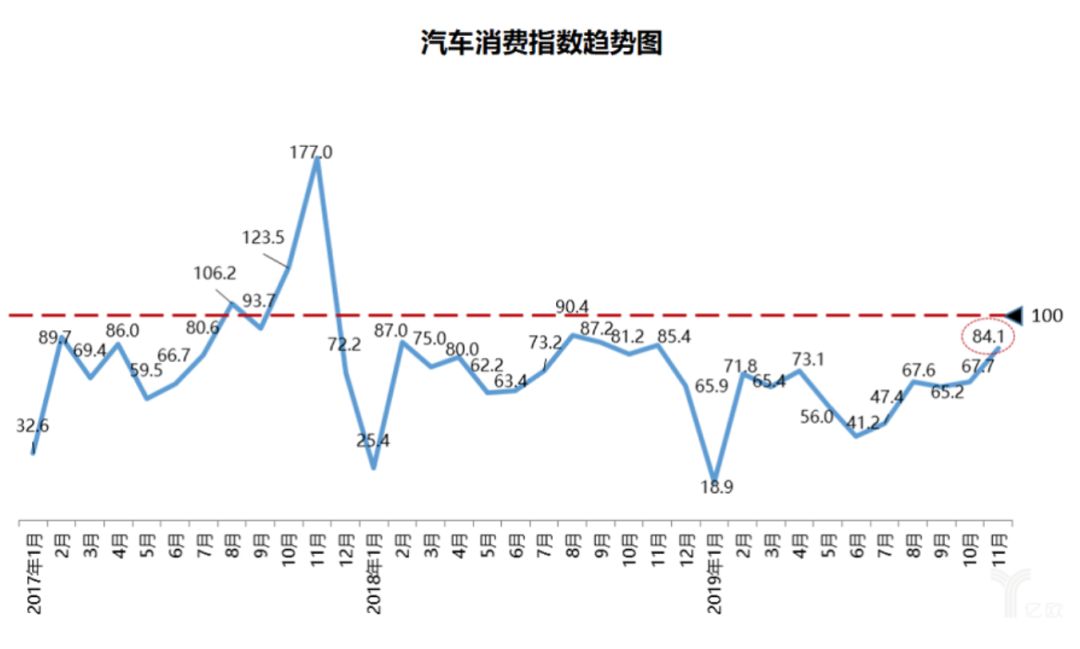

中国汽车流通协会发布最新一期“汽车消费指数”显示,2019年11月汽车消费指数为84.1,预计12月份销量较11月份略有上升。但车市寒冬未退,整个汽车市场仍然低迷。

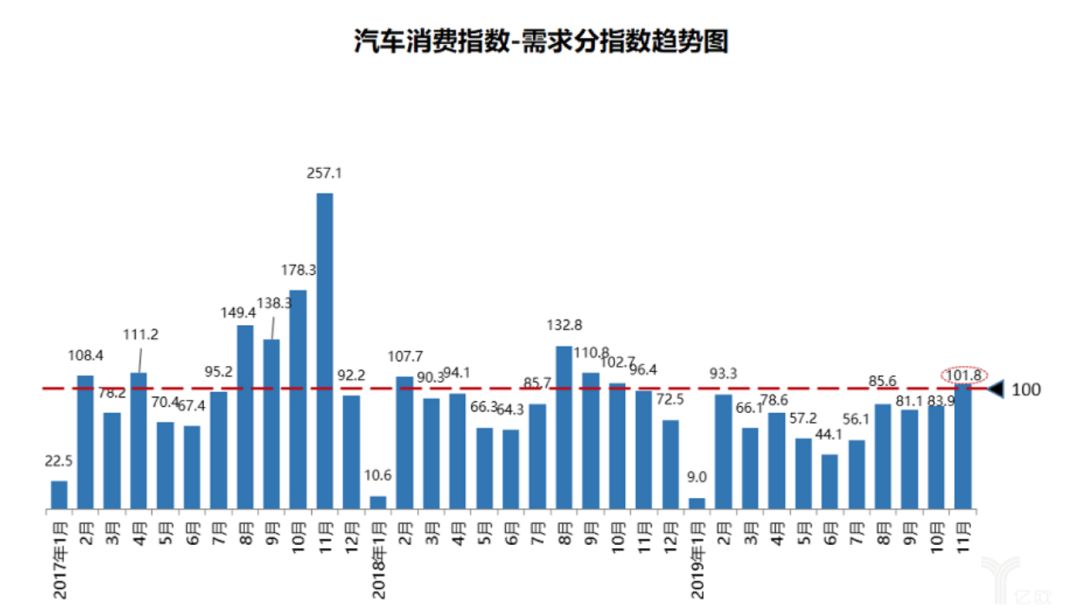

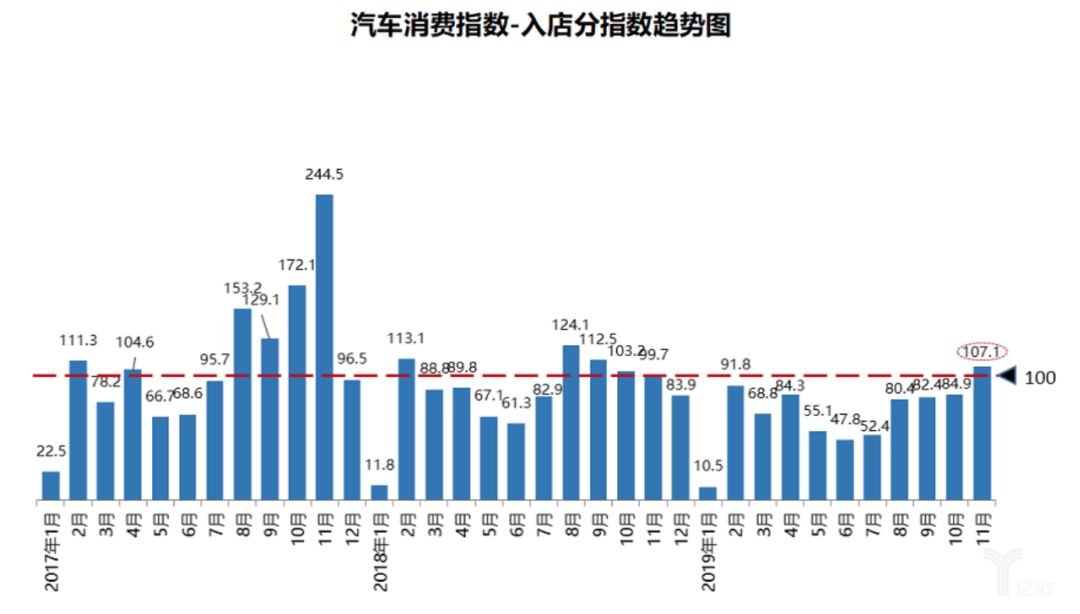

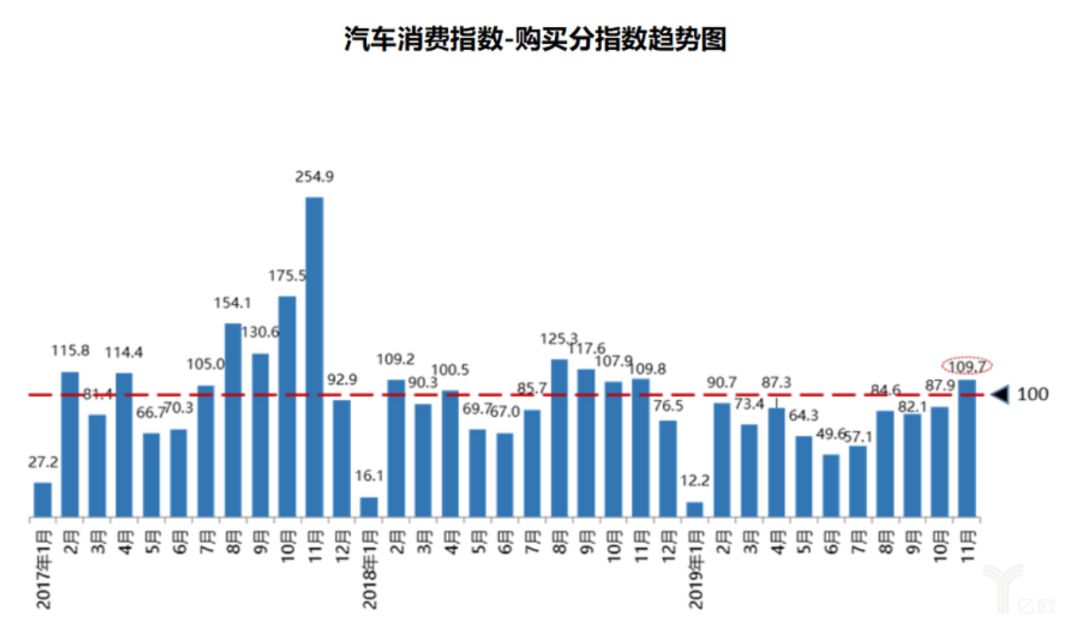

从构成汽车消费指数的分指数来看,2019年11月份需求分指数为101.8,较10月份上升,预计12月份消费者购车需求会有小幅上升;入店分指数为107.1,预计消费者在12月入店看车意愿提高;购买指数为109.7,预计12月份消费者实际购买意愿小幅上升。

为完成年度任务,经销商12月将继续冲量,通过打折促销等优惠活动刺激消费者购车;年底上市新车较多,各行业资金回笼,收入增加,促进汽车销量,车市呈现翘尾现象。但是整体汽车市场仍不明朗,宏观经济下行,猪肉等消费品价格上升,一定程度上遏制了家庭大额消费支出,居民消费意愿降低。

综合上述因素,预计12月份销量比11月份略有上升。

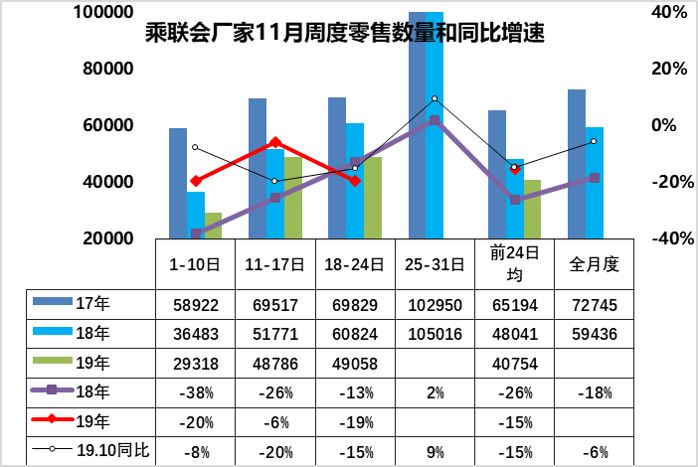

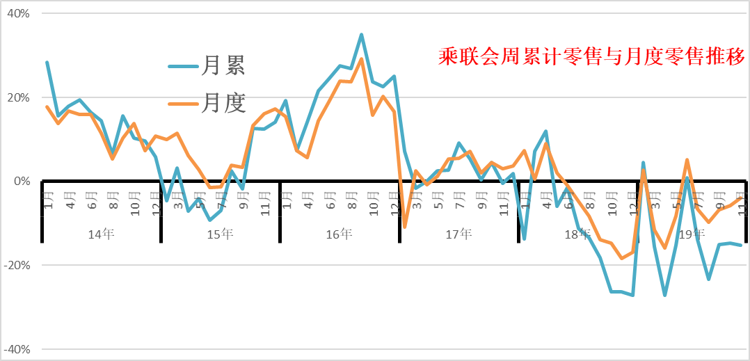

乘联会数据分享:

问卷调查:五大人群 对车的8大偏爱相关阅读

- 星海S7全球首秀:全球最低风阻!

- 4月25日,第十八届北京国际车展正式拉开帷幕。在北京车展与行业阔别的四年间,汽车市场格局巨变,新能源车俨然成为车展当之无愧的主角。东风风行在一周前正式发布专属新能源产品序列——风行星海,旗..

- 行业新闻

- 不负·此刻 一汽丰田开启智电向上新篇章

- 4月24日,一汽丰田智电技术暨旗舰新车发布会”在北京国家网球中心钻石球场举行,一汽丰田重磅发布全新进化的IT'STiME2.0智能电混双擎技术品牌(以下简称IT'STiME2.0)和全新皇冠品牌口号..

- 行业新闻

- 长安凯程V919亮相北京车展 城市商用最优解

- 4月25日,北京国际汽车展览会盛大启幕。长安凯程首款数智大VAN——长安凯程V919全球首秀,为城市商用产品领域带来最优解,成为全场瞩目的焦点。..

- 新车新闻

- 2024北京车展 实拍上汽大通MAXUS星际R越野版

- 2024北京车展开幕,各大品牌纷纷将自家最新产品呈现在大家面前。北京车展E2馆,上汽大通MAXUS带来了“国际全能皮卡”星际R越野版。新车做了哪些改装?我们一起探究一下。..

- 车型推荐

- 原装进口/2款配置 全新丰田皇冠上市售29.9万起

- 日前,全新一代丰田皇冠正式上市,全系车型共分为至享版和至尊版两个配置,官方指导售价为29.9万元和34.9万元。新车为整车进口,由一汽丰田完成全部的导入、销售、售后等工作。..

- 新车新闻