涨价之前赶紧买 汽车保险费改那点事儿

除了我们前面提到的出现次数对于第二年保费的影响之外,还有一些系数会对最终保费的金额产生影响。

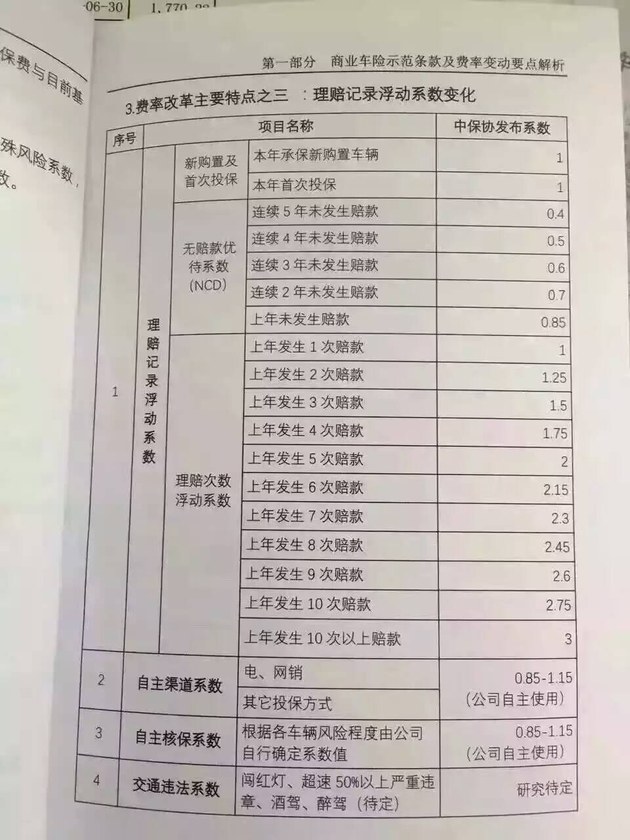

█ 自主渠道系数 0.85-1.15

△ 除常见的4S店,保险公司电话销售等常见渠道外,专业的代理公司,甚至是汽配城里的小门店也是车险销售的渠道。(图片来自网络)

而根据不同的渠道,保险公司也会对其进行分类管理,予以不同的支持力度。换句话说,即便是同一辆车投保同样的项目,在不同渠道购买保险也很肯能出险完全不一样的金额,这就需要消费者“货比三家”了。

█ 自主核保系数 0.85-1.15

同为售价30万元左右的一汽丰田皇冠车型,在选择同样保险条款的前提下,其与我们前面举例的宝马3系的保费也可能相差甚远。虽然车价相同,但由于3系的综合赔付率(由出险比例,赔款金额,配件零整比等大数据决定)高于皇冠,宝马车主们在相同条件下还是要多掏钱的。

█ 交通违法系数(部分城市试行)

| 交通违法系数 | ||

| 交通违法行为 | 交通违法次数 | 保费上浮比例(%) |

| 闯红灯 | 3 | 5 |

| 4 | 10 | |

| 5 | 15 | |

| 超速50%以下 | 3 | 5 |

| 4 | 10 | |

| 5 | 15 | |

| 超速50%以上 | 1 | 15 |

表格以北京为例,出现上述交通违法行为且次数“达标”者,其车辆保费将因此而上浮。并且,由于三个项目之间的范围不同,保费最高可累计上浮45%。

接下来编辑根据上图来给您算两组好玩的数字,以保费原价1万元为前提:

●5年未发生赔款、销售渠道最优惠、车辆风险系数最低且没有交通违法行为:

10000*0.4*0.85*0.85=2890元

●上一年度发生10次以上赔款、销售渠道最贵、车辆风险系数最大且各项交通违法行为次数非常多:

10000*3*1.15*1.15*1.45=57528.75元

算完这两组数字之后编辑自己都有点儿不敢相信,2890对比57528.75已经基本上快有20倍的差异。虽然这组数字是极端情况下的产物,一般消费者很难达到,但它还是能够充分说明不同的用车方式会严重影响保费,况且这还仅仅是一年的费用。

除了保费的计算方式有了较大幅度的调整之外,随着费改一同到来的还有全新的商业保险条款。总的来说,新条款的变化项目并不算大,但仍有一些亮点值得关注。

1.“高保低赔”消失。简单来说,原来10万元的新车,车损险每年都按照10万元价值计算,而当发生车辆全部损失时车辆现值8万,保险公司只赔8万。现在的情况是,车现值8万,车损险就按8万计算。

2.“代位求偿”更加完善。在新的保险条款中,无论消费者的机动车在事故中占怎样的责任比例(100%、70%、50%、30%),消费者均可以要求自己的保险公司赔偿损失(前提是车辆投保了车损险)

3.解决“无责不赔”的问题。当事故中消费者的车辆没有责任时,消费者可以要求自己的保险公司协助向全责方索赔。也可以向自己的保险公司提出索赔,并由保险公司事后向全责方追偿损失。但请注意,向自己的保险公司提出索赔将视同为一次出险,会影响第二年续保的保费。

△ 车辆停放期间受损,难以找到责任方。(图片来自网络,质量有限请谅解)

4.新增“无法找到第三方特约险”。在原有条款中,机动车发生“应由第三方赔付但无法找到第三方”的事故(例如停放期间受损),保险公司只赔偿损失的70%,另外30%只能由机动车一方自行承担。而新增此附加险种后,保险公司将赔偿100%的损失。

此外,驾照未年审,“自家人不赔”,车灯/反光镜单独损坏不赔等内容都将有所修改。总的来说,新条款的赔付范围更加宽泛,有助于更好的保护消费者权益。

首先,摆正心态,不要过度爱车。虽然汽车在我国真正普及还不到20年,国人仍然习惯性的把汽车当做大型奢侈品来对待,容不得车身有半点瑕疵,一丁点的小伤也要修复。

其实汽车只是一种交通工具,悉心保养远比在表面做足功夫重要得多。更何况费改之后,每一次出险修车都将付出不小的代价。如果做不到有钱任性的话,那请努力做到“有伤认命”。

上路行驶时集中注意力,文明驾车,勿开斗气车。无论是新手还是老司机都更应谨慎驾驶,避免发生不必要的刮蹭。另外,特别提醒准备购买二手车的朋友,购车前请务必核实车辆的出险信息,万一弄得“保费比车贵”可就太悲剧了。

总结:尽管费改带来了保费的上涨以及出险成本增加,但站在全行业的角度来看,总体进入良性循环是好事。同时这次费改也将促使驾驶员使用更文明的驾驶方式,使社会变得更加和谐,引导消费者采用更合理的用车方式。

文末提醒:全国费改最后一批省市最晚也将于7月1日(北京为6月25日)正式启用新的价格浮动机制,保险在10月1日前到期的车主们,赶紧趁着变更之前把新保险买回来,不然多花钱可别怪编辑我没提醒你哦!

- 第1页:汽车保险费改的那点事儿

- 第2页:汽车保险费改的那点事儿

问卷调查:五大人群 对车的8大偏爱相关阅读

- 福特游骑侠荣获C-IASI优秀评级 树立皮卡安全新标杆

- 近日,福特游骑侠在中国保险汽车安全指数(C-IASI)2023年第四次测评中,以其卓越的安全性能再次成为行业焦点。凭借其坚固的车身结构和一系列先进的安全系统,在车内乘员安全、车外行人安全以及车辆辅助安..

- 行业新闻

- 比亚迪发布全新e平台3.0 Evo 首款车型海狮07EV上市 18.98万元起售

- 5月10日,比亚迪全新一代e平台3.0Evo及首搭车型海狮07EV全球同步首发。全新平台集合了全球首创CTB整车安全架构、全球首创十二合一智能电驱、全球首创智能宽温域高效热泵、全球首创全域智能快充、全..

- 行业新闻

- 坦克800年底亮相,长城股东大会干货满满

- 5月10日下午,长城汽车年度股东大会首次在线上进行了直播。..

- 行业新闻

- 荣威DMH技术品牌亮相中国品牌日 国家队新标杆

- 5月10日,正值第八个中国品牌日,由新华社上海分社、中国经济信息社主办,上汽集团创新研究开发总院、上汽乘用车荣威品牌联合主办的2024中国品牌日系列活动——“超级融合才是超级混动”DMH技术品牌大会,..

- 行业新闻

- 福特推出“更豪华的探险者”探险者赤金版

- 2024年北京车展上,在福特展台,“更豪华的探险者”福特探险者赤金版与烈马、全新福特Mustang敞篷运动版等热门车型同台展出。..

- 行业新闻